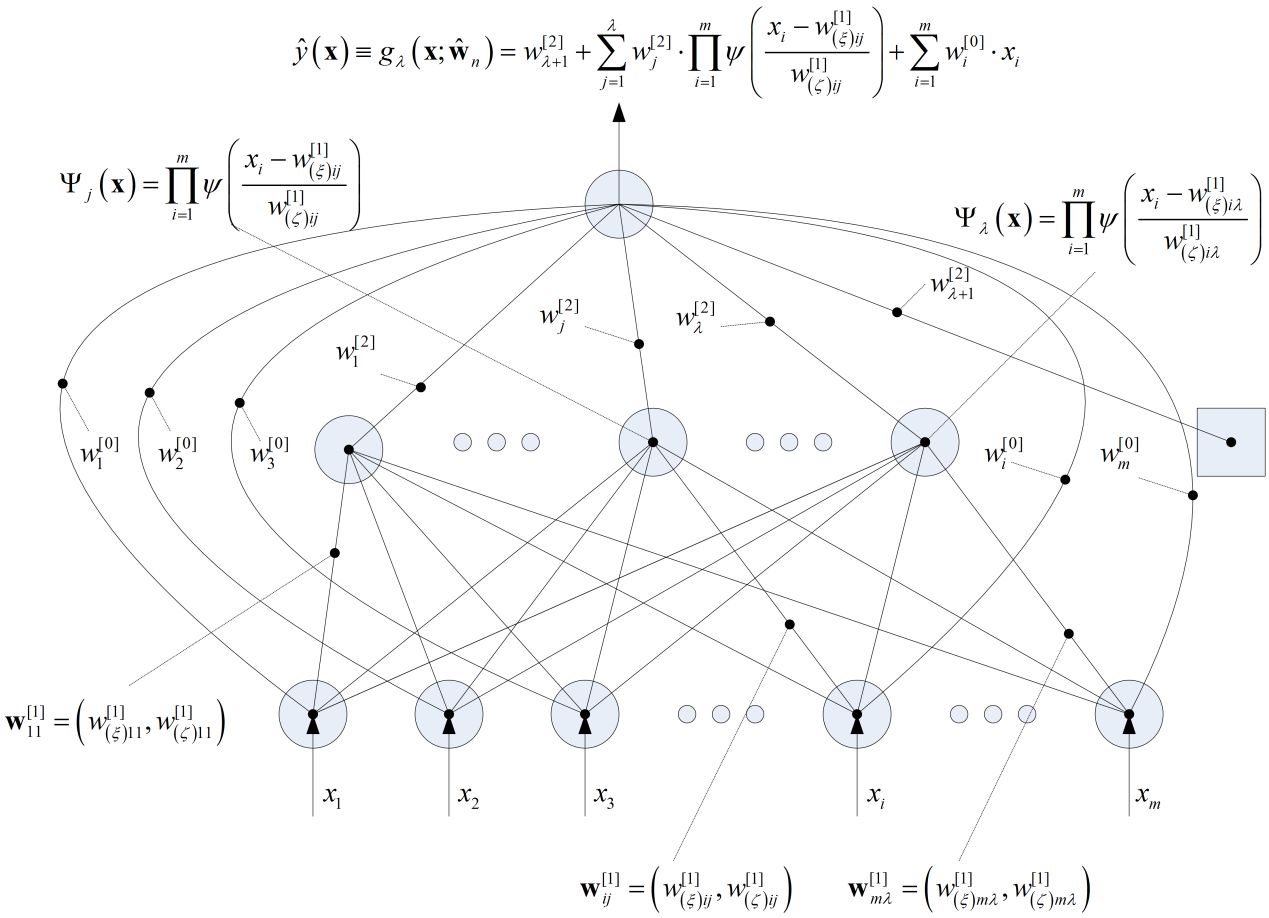

自2011年在芝加哥商业交易所(CME)开始交易以来,降雨衍生品仍处于起步阶段。作为一种相对较新的金融工具,文献中没有普遍认可的定价框架。在本文中,我们提出了一种新的遗传规划(GP)算法为合同定价。

我们的新算法被称为随机模型GP (SMGP),它能够生成和演化降雨的随机方程,这使我们能够将降雨预测从风险世界概率化到风险中性世界。

自2011年在芝加哥商业交易所(CME)开始交易以来,降雨衍生品仍处于起步阶段。作为一种相对较新的金融工具,文献中没有普遍认可的定价框架。在本文中,我们提出了一种新的遗传规划(GP)算法为合同定价。

我们的新算法被称为随机模型GP (SMGP),它能够生成和演化降雨的随机方程,这使我们能够将降雨预测从风险世界概率化到风险中性世界。

近年来,大型金融机构对创建和维护房地产估值模型很感兴趣。主要目的是使用可靠的历史数据,以便能够全面预测新物业的价格,并为预测的不确定性提供一些指示。在本文中,我们开发了一个自动估值模型(AVM),用于使用希腊历史价格的大型数据库进行房地产估值.

希腊房地产市场是一个效率低下、非同质化的市场,仍处于起步阶段,受信息缺乏的影响。因此,为希腊房地产市场建模是一个非常有趣和具有挑战性的问题。

降雨是气候系统中的一个关键现象,其混乱的性质对水资源规划、农业和生物系统有直接影响。在金融领域,一段时间内的降雨量对于估计金融证券的价值至关重要。在这项研究中,我们评估了在天气衍生品的背景下用于降雨预测的七种机器学习方法。

继续阅读

本周五是黑色星期五,感恩节之后的第一天,也是一年中最繁忙的零售购物日。“黑色星期五”是指在前几个月增加库存后,零售商本应在今年实现“盈利”的日子。百货公司提供最大的折扣,消费者在天亮前就排起长队,想要在商店开门时第一个进去。根据美国零售联合会(National Retail Federation)的研究,2016年假日销售额有可能增长3.6%,消费者计划支出约6558亿美元。

9月15日th2016年,一个半天的会议模型平均-由环境统计组和皇家统计学开云体育app客服会东肯特地方小组开云体育网址(RSS)——在坎特伯雷的肯特大学举行。开云体育主頁(欢迎您)开云体育app客服

工程师们需要一种灵活可靠的工具来估计和预测接地系统的行为,本研究建立了一个能准确描述和预测地面电阻变化动态的模型.继续阅读

在这篇文章中,我将展示一种直接下载金融数据到MATLAB而不使用Datafeed工具箱的替代方法。

在这篇文章中,我将展示一种直接下载金融数据到MATLAB而不使用Datafeed工具箱的替代方法。